特总车研:广汇汽车——Q2经营现金流改善,归母净利润同比增长26.8%

2020-09-01事件描述

8月28日,公司发布2020半年报:2020年1-6月,公司实现营业总收入约660.8亿元,同比下滑18.13%,实现归属上市公司股东净利润5.01亿元,同比下滑66.8%;

点评如下

2020Q2收入同比下滑6.8%,各项业务呈现复苏:2020Q2公司实现营业收入407.4亿元,同比下滑6.8%。其中, 2020年上半年,新车销售收入559.3亿,同比下滑19.3%,Q2新车业务同比下滑8.4%。维修业务方面,上半年维修台次为328.09 万台,同比下滑18.2%,维修收入为62.6亿元,同比下滑16.6%,Q2维修收入38.3亿元。佣金业务方面,上半年收入增长5.4%至27.5亿,其中Q2该业务增长28.3%至16.8亿,主要归功于公司双保无忧业务的快速发展,渗透率提升导致。

2020Q2毛利率稳步提升,费用率稳中有降:2020Q2公司毛利率为9.8%,好于2020Q1的9.1%和2019Q2的9.6%。得益于公司维修业务,佣金代理业务毛利率的稳步提升,其中,维修业务2020H1毛利率同比提升0.3个百分点至35.7%,其中2020Q2毛利率同比大幅提升3.5个百分点至41.0%。2020H1佣金毛利率增长3.7个百分点至81.3%,2020Q2同比提升6.6个百分点至84.4%。新车销售业务毛利率上半年为2.15%,低于2019Q2的3.88%,汽车租赁业务毛利率为57.59%,低于2019Q2的66.84%。费用率方面,销售费用率2020Q2为3.0%,低于2020Q1的3.9%和2019Q2的3.2%。管理费用率为1.4%,低于2020Q1的2.6%,略高于2019Q2的1.3%。综上,2020Q2公司实现归母净利润8.98亿元,同比增长26.8%。

2020Q2经营现金流明显好转:2020Q2公司经营现金流支出大幅减少,其中2020Q2公司购买商品,接受劳务支付的现金较2019Q2减少约91.8亿元,既与2020Q2销量同比减少有关,同时也是公司致力于提升资金运转效率的效果显现。2020Q2公司实现经营活动产生的现金流净额为69.55亿元,2019Q2为37.69亿元,改善明显。

后市场业务的稳中有升和新车市场的复苏:汽车后市场业务,包括维修保养,二手车,延保等,汽车后市场规模与汽车保有量及车龄结构相关,周期性弱于新车市场。据公安部,我国汽车保有量2018-2019年分别增长10.5%,8.2%,增速明显好于新车市场。我国汽车首次普及始于2009-2010年,6年以上车辆占比不断提升,汽车老龄化也将带来维修台次和单次维修费用的提升。公司作为国内最大的经销商集团,在品牌和门店数量上位居前列,公司在汽车后市场业务上具备先发优势。公司积极推行“双保无忧”等业务也有助于减少维保客户流失。新车业务近年来受汽车行业需求低迷影响,业务规模增速放缓,盈利能力下行。我们判断,经历2018-2020年经济及疫情调整,消费者购车需求只会延迟而不会消失,车市明后年或迎复苏。

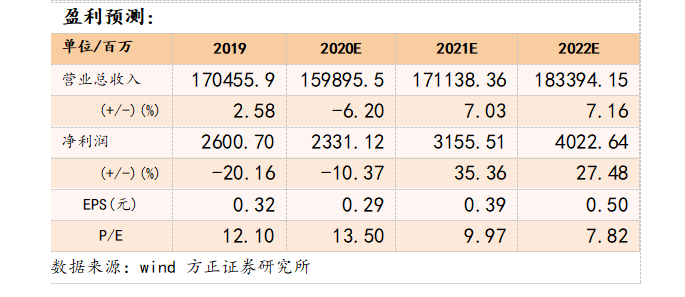

盈利预测与估值:随着新车销量的复苏以及后市场业务的发力,公司业绩将步入上行通道,我们预计2020-2022年EPS分别为0.29元、0.39元和0.50元,对应PE分别为14X、10X和8X,维持“推荐”评级。

风险提示:汽车市场景气度继续下行,公司后市场业务等不及预期,疫情对汽车行业影响超预期。